- 急な支出が必要になった

- 売掛先からの入金が遅延した

- 給与、仕入れ先への支払い、納税の期限が迫っている

新型コロナウィルスで経営が悪化、その後回復期に入ったもののインフレに直面し、経営状況が苦しい会社が多い中、資金繰りに余裕がなくなり、現預金が不足しそうな状況になった時、どうしますか?

資金繰りを改善するための解決策の1つとして「ファクタリング」をご存知でしょうか?恐らく聞いたことがないという経営者の方が大半だと思います。

この記事では、ファクタリングの基礎について、会計的な知識のない方でも、わかりやすく図解で解説します。

この記事を読めばファクタリングに関する基礎を理解し、資金ショート回避に向けて実行に移ることができます。

ファクタリングとは

概要

ファクタリングとは、売掛債権を早期に現金化するサービスのことです。

例えば、あなたが取引先への請求書を持っているとします。支払い条件は、通常翌月末払いや翌々月末払い等、後払いとなっています。1ヶ月後に100万円受け取ることになっていた場合、それをファクタリング会社に買い取ってもらうことができます。

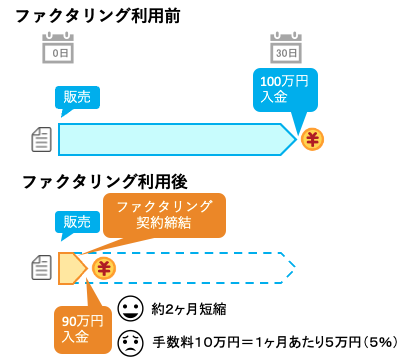

例えば、(以下の図の場合)

①支払期間が30日の100万円の売掛債権をファクタリングを利用して売却

②商品販売後、すぐにファクタリング契約を締結し即日、90万円で現金化

の場合、通常よりも約1ヶ月弱早く現金化することができますが、10万円の手数料(1ヶ月あたり10万円)のコストが発生します。

売買対象となる売掛債権

ファクタリングで売買の対象となる売掛債権は、額面が確定した債権のみです。その他の債権(仕掛債権、給与債権、不良債権)は売買の対象とはなりません。

2020年の民法改正によって、将来債権も対象に含むファクタリング事業者が登場しつつあります。

| ○ | 確定債権 | 売掛先に商品・サービスの提供が完了しており、入金額や入金日が確定している債権のことです。 一旦は入金額などが決まっていても、商品に不備が見つかり改修が必要になった場合などには確定債権にはなりません。 |

| ✖️ | 仕掛債権 | 商品・サービスの受注はあったものの、提供が完了していない時点の債権を指します。 見積書などで入金額に対する言及があったとしても、サービスの提供が完了するまでは、実際の入金額が決定しない場合などは仕掛債権となります。 |

| △ | 将来債権 | 売掛先に商品・サービスの提供が完了しており、入金額や入金日が確定している債権のことです。 一旦は入金額などが決まっていても、商品に不備が見つかり改修が必要になった場合などには確定債権にはなりません。 |

| ✖️ | 給与債権 | 継続的な取引で将来も定期的に発生する債権です。 例えば、1年間毎月20万円の商品を提供すると契約がある場合、商品の提供や入金日の決定がされていなくても契約書などが結ばれている状態であれば、おおよそ確定することができ、将来債権とみなすことができます。 |

| ✖️ | 不良債権 | 確定債権が売掛先企業の貸し倒れにより回収できなくなってしまった債権です。 売掛先企業が倒産してしまった場合などに、売掛金が回収不可能になると不良債権になります。不良債権になると売掛金が入金される見込みは非常に低いです。 |

融資と比較したファクタリングのメリット・デメリット

メリット

- 入金までのスピードが早い

- 未回収リスクを回避できる(担保・保証人が不要)

- 自社の業績が悪くても資金調達ができる

メリット①:入金までのスピードが早い

ファクタリングなら、会社によっては契約後最短即日で入金を受けられます。一方、融資の場合、申し込み〜入金まで最低でも1ヶ月はかかることが一般的です。

すぐにでも資金調達したいという状況で、ファクタリングは利用しやすいと言えます。

メリット②:未回収リスクを回避できる(担保・保証人が不要)

債権譲渡後の売掛先の未払いリスクはファクタリング業者が負担します。万が一、取引先が倒産してもファクタリング業者が対応します。利用者は、保有している売掛債権を売るだけなので、担保・保証人は不要です。

メリット③:自社の業績が悪くても資金調達できる

融資の場合、将来に渡って融資対象の企業が返済するだけの原資を確保できるかが問題となります。このため、融資の審査では主に自社の業績が見られることになります。このため、自社の業績が悪ければ融資を受けることができない可能性が高くなってしまいます。

一方、ファクタリングは売掛債権の売却のため、主に売掛先の業績や信用によりファクタリングが実施されます。自社の業績や信用調査もされますが、業績が悪くてもファクタリングできる可能性があります。

デメリット

- 手数料が高い

- さらなる資金繰り悪化の可能性がある

- 闇金業者と取引してしまうリスクがある

- 売掛先の財務状況が悪いと審査に通らない

①:ファクタリング手数料が高い

融資とは異なり、継続的に利息を支払うことはありません。基本的には、手数料を1回払って終わりです。

ただ、手数料を年間利率(年利)に換算して考えると、結構大きな負担であることがわかります。

例えば上図の場合、1ヶ月あたり手数料は5%ですが、年利に換算すると60%(=5%x12)となります。一般的に融資と比べるとファクタリングは高コストになります。

ファクタリング利用時は相見積りをとり手数料削減することをお勧めします。

②:さらなる資金繰り悪化の可能性がある

支払い期日前に現金化できることで、様々なことに活用できる可能性があります。その一方で、手数料を支払うことで、受け取る金額は少なくなってしまいます。

ファクタリングを継続利用した場合、長期的には現状よりさらに資金繰りが悪化する可能性があるので、計画的に利用する必要があります。

③:闇金業者と取引してしまうリスクがある

ファクタリングは、貸金業には該当しないため、誰でもファクタリング業者になれます。しかし、利用者が不利となる契約条件によっては貸金業法に該当し、ファクタリグ業者は登録業者であることを求められます。

不利益を被らないために正しい情報収集を行い、闇金業者と取引しないよう注意する必要があります。

④:売掛先の財務状況が悪いと審査に通らない

ファクタリングでは、基本的に売掛先の信用力が重視されます。そのため、売掛先の経営状態が悪ければ、回収が難しいと判断されて審査を通過しないことがあります。

ファクタリングの種類

ファクタリングには以下の種類があります。

| 種類 | 対象債権 | 取引形態 | 特徴 |

| 買取 ファクタリング |

売掛債権 | 2者間ファクタリング 3者間ファクタリング |

|

| 保証 ファクタリング |

売掛債権 | 2者間ファクタリング 3者間ファクタリング |

|

| 一括 ファクタリング |

売掛債権 | 2者間ファクタリング 3者間ファクタリング |

|

| 医療 ファクタリング |

医療報酬債権 | 3者間ファクタリング |

|

| 国際 ファクタリング |

売掛債権 | 4者間ファクタリング |

|

もっとも利用の多い「買取ファクタリング」の「2者間ファクタリング」と「3者間ファクタリング」について解説をします。

2者間ファクタリング

2者間ファクタリングは、ファクタリング利用者とファクタリング業者の2者間でやり取りを行います。

そのため、取引先(売掛先)には、ファクタリングの利用を通知する義務がありません。

利用にあたって取引先(売掛先)からの承認を得る必要がないため、次に説明する3者間ファクタリングよりもスピーディーに売掛債権を現金化できることが一般的です。

3者間ファクタリング

3者間ファクタリングでは、取引先(売掛先)に売掛債権を売却することを通知し承諾を得なければなりません。

売掛先から債権譲渡承認を得て、ファクタリング業者が売掛金を直接回収します。ファクタリング利用者の信用リスクがなくなるため、2者間よりも3者間の手数料の方が低く設定される傾向があります。

但し、ファクタリング会社だけでなく、取引先とのやりとりも必要になってしまうため、2社間ファクタリングよりも現金化までに時間がかかることが一般的です。

使い分けのポイント

2者間ファクタリングと3者間ファクタリングを使い分けるポイントを以下の図に整理します。

| 2者間ファクタリング | 3者間ファクタリング | |

| 取引先への通知 |

|

|

| 手数料 | 3者間ファクタリングより高い | 2者間ファクタリングより安い |

| 時間の余裕 | すぐに現金化が必要な場合 | 2週間程度は時間の余裕がある場合 |

まとめ

ファクタリングは早期に現金化できる反面、融資やビジネスローンより高い手数料が必要となる金融取引です。

ファクタリングを利用する場合には、ファクタリングの知識を身につけたうえで、法令を遵守するファクタリング業者の中から、もっとも手数料の低い業者を選ぶようにしましょう。